Olá! Seja bem-vinda / bem-vindo!

Por João Cruzué

Em 19 de março de 2025

Caros colegas, usuários do SIAFEM, disponibilizado Contadoria Geral da Fazenda/SP. Desta vez trago dicas importantes que podem ser utilizadas para dois propósitos:

1) Subsidiar a conciliação dos saldos das contas do Siafem com a contagem física de bens classificados contabilmente no grupo Imobilizado, do Balanço Patrimonial;

2) Facilitar com isso o cálculo das depreciações, deixando em ordem a "casa" para implantação do sistema de Custos nos próximos cinco anos [acho].

Dica Importante: quando digo subsidiar na composição do saldo das contas do Siafem, quero dizer que a principal ferramenta para compor o saldo das contas do Imobilizado é o comando >Balancete do próprio Siafem.

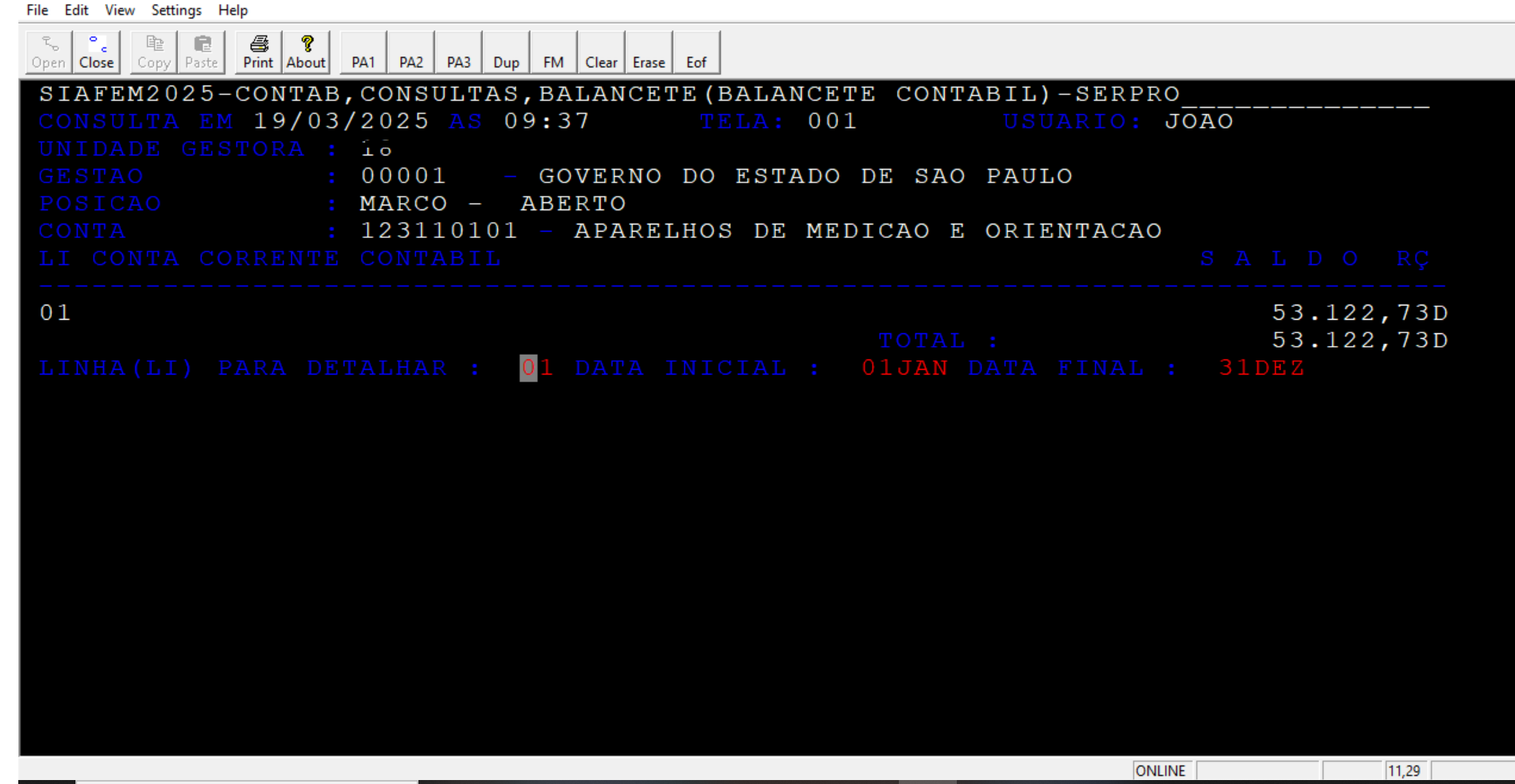

Figura 2 - Saldo Atual da Conta

Por exemplo: na figura 2 acima, tem-se o saldo atual de R$ 53.122,73 (fevereiro/2025) da Conta Contábil 123110101 " Aparelhos de Medição. Já na na figura 2, abaixo, temos as primeiras compras registradas nessa conta no exercício de 2001:

Pois bem, com a ferramenta de consulta (>Balancete), é possível logar em cada exercício do Siafem, retrocedendo de 2025 para trás, até o ano de registro da primeira entrada. Na tela do Balancete pode ser usado o comando ">Detaconta", para registrar dados em uma planilha, tais como: Exercício, Nota de Lançamento, Data da NL, Valor e Saldo Acumulado.

Dessa forma, é possível compor o saldo de uma conta do Imobilizado desde o "zero", coforme print:

O que tem a ver este quadro/planilha com Contabilidade de Custos?